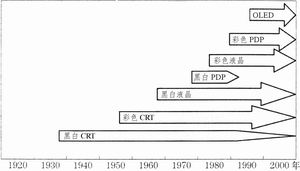

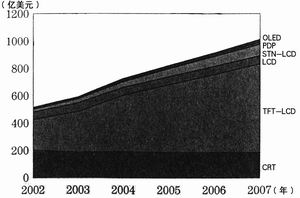

电子显示器件是信息之窗,信息社会中不可或缺的电子器件,它在电子工业中已占有重要的地位。据统计,2003年世界显示器件市场近490亿美元,占整个电子工业的比重为4.2%,在元器件中的比重为15%。目前,主要的电子显示器包括CRT(阴极射线管)、LCD(液晶显示器)、PDP(等离子显示器)、OLED(有机发光二极管)等,它们的历史发展和市场如图1、图2所示。

世界平板显示器随着应用的扩大,需求激增,形成潮流。四、五年前壁挂电视还是个梦,如今已成生活现实,引领时尚。2004年以LCD和PDP为代表的平板电视都将凌厉增长,分别提升100%和50%。据预测,世界总的平板显示器市场将从2002年的314.5亿美元,增长到2006年的689.5亿美元,年均增长率21.7%。

平板显示器正向两极发展,大型化是各公司竞逐的目标,今年3月在德国的CeBIT大展上,三星公司即大出风头,它展出的80英寸PDP电视和57英寸的LCD电视,都是当前世界最大的产品。此外,为适应市场汹涌发展的态势,各公司都在加紧生产,造成元器件如面板、集成模块等的供应不足,另一方面,手机小型化成为潮流,小尺寸彩色TFT-LCD、OLED等的生产也顺势上扬。

2004年平板显示器件的应用全面发展,无论台式机监视器还是笔记本电脑都保持强劲走势。监视器应用市场最大,独占39%,其后依次为笔记本电脑和移动电话,三项合计共占市场份额达67%之多。

从今年各类平板显示应用产品的增长率而言,则以液晶电视表现最为出色,领跑各类产品,销售翻番,随后为电子书、投影电视等,他们都将保持颇高的两位数增长。

此外,汽车和飞机内也都能看到液晶、有机发光二极管等平板显示器应用的日益增多,利用数字技术显示各类数据图形。

LCD

LCD自上世纪60年代开始登场,分为TN-STN(扭曲向列型—超扭曲向列型液晶)、a-Si TFT(单晶硅晶体管-薄膜-晶体管液晶)、LTPS(低温多晶硅液晶)、HTPS(高温多晶硅液晶)等,它们的市场走势如表4,a-Si TFT占有最大份额,增长率也最高,TN-STN则渐趋式微。

监视器是迄今为止LCD的最大应用市场,并正迅速取代CRT监视器。以销售值计,2003年监视器独占LCD应用市场的53%,预计到2007年虽然市场规模扩大到700亿美元,比2003年翻了一番,但监视器市场仍维持半壁江山,原因之一是LCD监视器正迅速大量取代CRT监视器(图3)。

电视和移动电话则是液晶应用的另外两大板块。从去年开始,液晶电视机的发展走上了快速道。据预测,2004年世界液晶电视销量至少将比去年翻番,超过600万台。2007年世界液晶电视的年销量将达3000万台,比2003年增长9倍,30英寸以上产品快速增长。预计2007年电视用液晶显示屏将达100亿美元,占LCD市场15%。

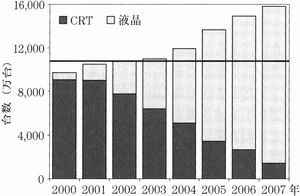

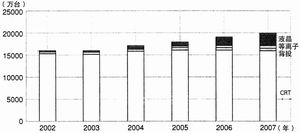

附带说一句,2007年前世界电视机市场CRT电视机仍不失主流,尽管年年至多微有增长,但年销量可保持在1.5亿台以上,30英寸以下领域很有竞争力。2003年CRT电视占世界电视机市场(销量)的近80%,预计2007年将依然保有77.8%的市场份额(图5)。

为迎接液晶电视机市场的起飞,日本、韩国及中国台湾各公司纷纷建厂,扩大生产,最大基板用到了1500mm×1800mm,价格竞争已在所难免,另一方面从今年底开始,还将走向品质的竞争。

小尺寸面板的应用产品,诸如移动电话、数码相机、数字摄像机、电子书、PDA、游戏机等,市场规模相对较小,预计到2007年将达到130亿美元。三星、EPSON、Philips等是最大的移动电话液晶显示屏生产厂家。技术市场都比液晶电视更加成熟,因此,销量已不会大增,但将向彩色化、高精度化发展。

液晶生产向以日本为主,2000年曾占52%,但韩国、中国台湾崛起,加紧追赶下,日本所占份额不断下降,2003年即被超过,预计2007年仅占18%,而前两者将分别占39%和38%(表5),韩国争得第一。

2003年韩国三星公司已超过日本Sharp,成为世界最大的液晶生产公司,其后,再是韩国LG、中国台湾友达等(表6)。

在世界十大液晶生产公司中,韩国2家,日本4家,中国台湾4家,9家公司的销售值都超过10亿美元,三星公司更接近50亿美元。

PDP

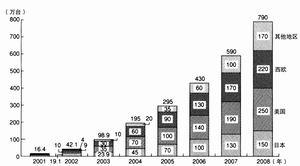

作为自发光的大尺寸平板显示器PDP—2001年闪亮登场,翌年PDP电视进入零售店,春光乍现,2003年美、欧、中国都感知PDP电视,市场进一步扩大,接近百万台水平。今年是雅典奥运会,PDP市场可望翻番,达到200万台。展望到2008年北京奥运会时间(2006年还有德国世界杯足球赛),开疆拓土,预计届时世界市场将达790万台(图6),2003~2008年间的年均增长率高达51%。

PDP电视机以30英寸以上大型为主,目前40、42英寸是核心,最大80英寸产品也已问世。液晶电视走向大型化,势将互拼,但PDP电视依仗响应速度快、自发光、大视角、价格便宜等优势,在大型机市场具有强大魅力。

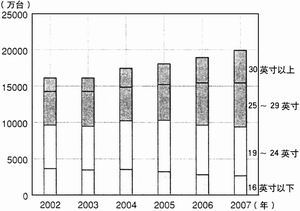

从各类技术察看电视机尺寸,CRT电视活跃在10~36英寸的领域,2003年后30英寸以下产品受到液晶电视的严峻冲击。30~49英寸是CRT电视能达到的最大尺寸,故而是液晶电视、PDP电视以及背投电视等的激烈混战场。预计2005年后30~40英寸的液晶电视比重将急剧提高。50英寸以上市场将是背投和PDP比拚的场所。2003年23英寸以下的中小尺寸电视机占有全部电视机60%的份额,此后随着数字化推动大型机的前进,2007年25英寸以上的大尺寸机翻盘将占大多数。

另一方面,各类电视机从销售金额而言,平板电视需求升温,发展迅速。特别是在先进国家,2003年CRT电视固然仍占70%,但到2007年将萎缩到40%,形成各类电视共同存在,互为补充之势(图8)。

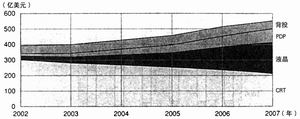

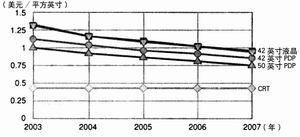

据报道,2003年各类显示器的价格,CRT和背投各种尺寸是每平方英寸0.5美元左右。平板电视42英寸、50英寸的液晶每平方英寸1.1美元,PDP为1~1.1美元。展望2007年CRT的价格是基本持平,而液晶和PDP价格则将保持下降的趋势(图9)。

松下、LG分别占百分之十几的份额,先锋和NEC两公司占第5、第6的位置(市场份额在8~9%),中国台湾的中华映管和台塑两公司占3%。日、韩、中国台湾间的竞争会愈演愈烈,为壮大公司规模,先锋收购NEC的有关部门已基本达成协议。

PDP兴自日本,据2003年统计,日本厂商仍占有世界生产总量的61%,但韩国的三星和LG也有很大的发展,他们的份额已分别占到18%(表7)。生产几乎就掌握在这几家公司之手,有些公司已投入了第二条生产线的生产,从今后的投资力度看,韩国还更强些。

PDP与TFT LCD相比性价比占优势,目前TFT—LCD已采用第7代玻璃基板,对PDP有一定影响。业界观察,到2006年两种技术都将稳定地保持投资的上升势头,预计TFT LCD将在规模上会更大些,而投资效率PDP能更好些。

OLED

OLED是新一代显示器,它的特点是自发光、视角广、体形薄及功耗小等,有低分子和高分子两类产品。OLED目前已从研发阶段进入生产,并正向大量生产前进,至今面临的课题还有寿命、器件构造、大型化、彩色化、封装方式等,特别是OLED怕水,故初期都采用金属封装,现在已有玻璃封装的,不久可望采用防水塑料。同时,将来采用新工艺后,价格也可便宜下来。为此,各国都把它作为新一代显示器从事开发。

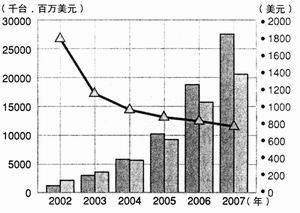

世界OLED市场目前还不大,2003年约2亿美元,共销1300万片。预计2010年可增长40亿美元(表8)。

目前OLED的主要应用是在移动电话中与液晶争市场。今天,折叠手机是它的“救世主”,最为热销。OLED被用为手机盖上部的副显示器,这里彩色并不重要,而且寿命在产品寿命周期中也不成问题。只是这种折叠手机仅流行于日、韩、中等亚洲地区,一旦打开欧美市场,才能触动蓬勃发展。此外,OLED还可望大量应用手持游戏机、数码相机、电视机等领域。生产厂商有韩国三星、日本先锋等,合计约占世界生产的23%。

LED(发光二极管)

近10年来应用氮化物而开发出了紫色和绿色的LED,此外,还有红、黄、橙、蓝、白各色,斑斓多样。使用的化合物半导体包括GaAs、GaP、GaAsP、GaAlAs、GaN、ZnS、ZnSe、SiC等。

LED使用范围日广,而且有不少特性,如白色LED与普通白炽灯与荧光灯相比,具有小型化、耐震好、发热少、寿命长等。在使用新材料之后,LED的发光效率已达到白炽灯相等的15 lm/w,并有超越之势。

由于白色LED有望取代现在普遍使用的白炽灯和荧光管,尤其引人注目,有关研究所正加紧试验。结果表明,在自然环境40℃酷热和90%的湿度下,其寿命为1.5万小时(蓝色LED可达2万~4万小时)。白色LED作为适用照明光源,还须提高发光效率,组装和封装两样也要下番功夫。一旦成功,它的应用不仅可取代白炽灯和荧光灯,还可开发出现有光源所没有的应用。

以GaN为首的氮化物半导体的开发,使LED从紫外扩大到了蓝色,拓展了发光波长,从最短的354.7nm延伸到了480nm,也为提高发光效率创造了条件。

VFD(真空荧光显示器)

VFD的基本结构与三极电子管相同,它是采用电子管技术的自发光器件,高亮度,可视性好,从蓝色到红色已有多种适于目视的颜色。采用几mm 的薄型平面管可制造成各种形状,耐久性好,温度范围宽,并可在恶劣条件下稳定工作的显示器。

随着厚膜技术、薄膜技术和半导体技术等的相继引入,VFD不仅有了各种发光色,而且开发出了高密度、高辉度的平面多位管,应用也从初期的计算器、钟表,扩展到了音频、视频及家电各个领域,尤其在汽车、汽车导航系统更广获认同,发展迅速,还正进入医疗、室内外广告等领域。

VFD将以鲜艳明亮的色彩、展示个性的各种形状吸引客户,争取属于自己的一片天地。■