——当消费电子浪潮汹涌澎湃之时,企业面临的挑战是选择何种芯片设计战略。

自1980年代半导体行业经历了被称作“牧本浪潮”(Makimoto''s Wave)的第一次数字浪潮之后,数字革命又掀起了第二次数字消费产品浪潮。伴随新浪潮而来的也有紧张时刻以及成本和性能方面的挑战。同时,也随之产生了可以将产品推向市场的芯片设计方法,其中包括传统的专用集成电路(ASIC)、专用标准产品(ASSP)、现场可编程门阵列(FPGA)以及ASIC和FPGA的组合体即结构化ASIC。

要选择一种恰当的设计方法并不致错过市场良机。他们怎么能够知道哪种选择才是最佳的呢?

“我们的客户对其将来的反应能力非常关注,因此他们是基于这一点做出技术选择的。” ADI聚合平台(convergent platform)产品和服务集团总经理John Croteau表示,“很多情况下,他们都很关注第三方的进展,以从中取经并用于自己的开发之中。”

Croteau还补充说,专用处理器领域提供了最多的机会,“而且这层设备,不管它们是来自Broadcom、Philips 还是ADI的Blackfin,都达到了传统ASIC技术所要求的型号、成本和功率指标。”

电子系统级设计软件和服务供应商CoWare总裁兼CEO Alan Naumann表示,公司最终选择哪种方法归结于它属于哪类公司:系统公司还是设备公司。“像摩托罗拉、诺基亚、索尼和佳能这样的公司都开始生产完整的系统。对它们而言,基本问题是:‘我怎么能清楚分类并将之快速推向市场有多重要?’这些会驱使其做出决策。”

IDM(集成设备制造商)和无晶圆厂的半导体设计公司(fabless semiconductor company)面临的另一个挑战是:为了成长他们需要同时参与多个市场的竞争。但是许多公司在向130纳米和90纳米技术迁移时无力投资开发多种产品。

“对他们来说,投资回报率越来越成问题。” Altera产品与合作市场副总裁Danny Biran表示,“所用的ASIC和ASSP更少。那些0.25微米和0.18微米标准产品所具备的功能不再适用于ASSP。”

对无晶圆生产半导体公司,台基电(TSMC)这样表达对这类设计公司的认识:“即使对建厂或者开发过程不予投资,你仍然能将自己的产品、想法以及知识产权投放市场。”

Biran表示,Altera的HardCopy结构化ASIC设计将代工概念提升到了新的水平。“即使不对处理技术、建代工厂、光刻掩膜板以及大量后端工作进行投资,仍然能将产品推向市场。”

结构化ASIC设计的主要驱动因素是开发成本的增加。“观察一下那些充当主流手持设备和PC机心脏的芯片,你就会发现自己还有能力承受开发标准产品或ASIC设计,因为这些零件的市场规模实在是太大,但你需要确保所采用的是最划算的设计方法并且不存在什么投资回报率的问题。” Biran承认,“当然也有许多市场的规模远没那么大,只要你能降低开发成本或者确保它不致升高,仍可进入那些市场。”

至于ADI,该公司一直是围绕着称作Blackfin 的ASSP平台来组织其产品的,“这个平台是一个连续统一体,它可不是黑白的,采用这个平台,客户可以自己做也可以将整个设计外包。” Croteau解释。

其他因素还包括,当需要做最后的工程决定时,公司决策层的想法会占上风。

“另外一个因素是‘组织惯性’,它实际起的作用要比人们愿意承认的大。像《创新者的两难选择》一书作者Clay Christensen所说的那样,它是资源、过程和生意价值的混合体。”EDA市场领导者Cadence Design Systems高级研发部门高级副总裁兼首席技术官Ted Vucurevich表示,“某种程度上,这也对如何凭借某种产品技术走向市场进行了界定。”

“至于系统的核心组件,决定的做出还归根于成本、性能以及功率电路是否能达到标准单元(standard-cell)设计的要求或者它是否能获得达到那些指标的更实用的方法论,以更利于应用。” Vucurevich说。

到底是采用可编程逻辑电路还是结构化ASIC设计,Biran表示,“从高层次上讲,通常认为结构化ASIC设计的单位成本要比FPGA略高,但同时也还有许多其他因素需要考虑。我们通常会重视一些问题,如将产品推向市场的时间,但现在对于ASIC来说,我们发现开发成本在不断增加,其中包括光刻掩膜板(mask)和开发工具。”

从相反的角度看,ASIC设计公司Open-Silicon的总裁兼CEO Naveed Sherwani博士表示,真正的问题并非是否有能力评估ASIC供应商的效率。他和他的团队认为有三种方法可以确定ASIC供应商的效率。首先是卖给客户的芯片的成本;其次是计划的可预测性,即ASIC厂商运用统计概率预测芯片的市场推进时间的能力;第三是第一次通过测试的可靠性,也就是ASIC厂商提交首次工作无差错的芯片的能力。Sherwani介绍道。

Sherwani说,“具体来说,如果芯片的基本成本是X,那些厂商则将芯片的售价定为2.5X到7X。”

稍后的研究将此价格范围进一步扩大到1.18X到9X。Sherwani表示,东海岸的一个大型检测器公司向IBM支付了9X的价钱,而对市场上其他同类产品全然不顾。

“为什么IBM的售价如此之高?” Sherwani对此表示奇怪,“如果你去找一个传统的ASIC供应商并要求它为你做一个芯片的话,后端工作成本约为120万美元,但要求客户支付的价格不会超过60万美元。这样,供应商就赔了60万美元,个中缘由在于它会在硅中将余下的成本收回来。”他说道,考虑到如果芯片不是批量生产的话,只有五分之一到六分之一的芯片实际需要采用此法补偿损失,那么最终大批量定购该芯片的第五个或第六个客户最终会支付此前的开发成本。

商用硅供应商IDT确认了此说法。System Technology的首席技术官兼副总裁Michael Miller表示,他们的硅成本被计算入OEM系统中,而OEM系统设计成本则由大量客户共同承担。

Open-Silicon声称它已在极大程度上降低了创建中低复杂程度的全定制的ASIC设计的成本。在成本考虑之后,还必须对制造过程进行检查。

“考虑采用ASIC设计的客户需要面临的另外一个问题是采用哪种处理技术。由于90纳米工艺成本高昂,多数公司会考虑用0.13微米的ASIC。” Altera的Biran如此分析。

此外,通过采用该公司最新一代结构化ASIC产品HardCopyII,客户能即刻使用90纳米技术,而且,采用90纳米工艺的HardCopy II的成本可与采用130纳米技术的标准单元ASIC设计的成本相提并论甚至更低。

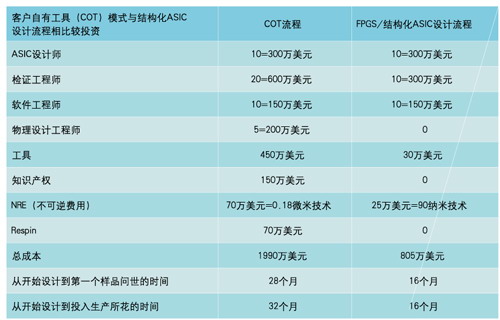

成本比较

Sherwani对此表示同意:即结构化ASIC会在某些专业市场得到应用,同时他也提出,如下有关结构化ASIC的看法是错误的:当供应商试图创建一个平台时,客户将之用于RTL代码中;它是被重测定的;I/O是互连的;芯片基于此设计出来。“问题在于每个客户都有一套不同的I/O和IP,因此平台供应商最终只能为每个客户提供独立的平台。”

牧本模型预测,这一行业正在向定制化回归,系统LSI技术,如系统芯片(SoC)和单封装系统(SiP),也重新成为热门技术。

IDT的Miller表示,未来将会同时采用内置的重配置功能与定制功能,这样客户就能利用标准化的组件并将之应用于自己的IP中。

Sherwani 还说:“如果我们能生产出25美元/台的PC机,这样非洲和包括中国在内的亚洲的所有人就都能买得起。现在,计算机只在第一世界得到普遍应用,我希望看到将这种应用推广到第二世界、第三世界,采用我们已有的创新并将之进行推广,从而使市场不断增长。”

牧本次夫(Tsugio Makimoto)博士已在半导体行业从业四十余年,曾在索尼公司担任顾问,现在担任TechnoVision总裁,同时也是Chartered Semiconductor公司的董事会成员。他发现了半导体发展趋势的规律,该规律的主要特性在于其与钟摆动作近似的大规模重复性周期。当一些大型新技术,如设备、架构和软件出现以后,半导体行业整体开始向标准化方向发展。接着,包括产品细分的需求、增值以及供需之间的不平衡相继出现,这抑制了钟摆的大幅摆动。在其他方面,设计自动化的过程以及技术的进步也推动半导体行业向定制化方向发展。当整个半导体行业向定制化倾斜时,出现了与早期市场走向相反的趋势、成本也降低了、并且运行起来也更有效。如果整个行业向标准化迁移的话,推动定制化发展的力量则增强了;如果行业向定制化转移的话,赞同标准化的力量则会将之推回来。从宏观的角度看,可以说半导体行业是交替地处于标准化和定制化阶段之间的。